Tu as un bilan comptable une fois par an. Le reste du temps tu pilotes à vue.

C'est le problème avec une PME de services. Ton résultat réel, tu ne le vois qu'en fin d'année. Et à ce moment-là, il est trop tard pour corriger. Tu as perdu une année entière sans savoir précisément où tu en étais.

Il y a sept chiffres que tu peux calculer chaque mois. Pas de formule obscure. Des données accessibles en une heure avec ta comptabilité et ta paie. Ces sept KPI te donnent une photo claire de ta santé financière. Et surtout, ils te donnent du temps pour corriger avant que ça devienne un problème.

Moins d'un dirigeant de PME sur trois dispose d'un tableau de bord financier

Selon Bpifrance (2025), les deux tiers pilotent au ressenti, au solde bancaire, ou au bilan annuel. C'est la principale raison pour laquelle les difficultés de trésorerie arrivent sans être anticipées.

Pourquoi les PME de services ont-elles besoin de KPI financiers spécifiques ?

Une PME de services n'a pas de stock, peu d'actifs physiques, et une structure de coûts dominée par la masse salariale. Ses marges sont plus sensibles à l'occupation des équipes et aux délais de paiement qu'à des variations de matières premières. Les KPI d'une PME industrielle ne s'appliquent pas directement. Les sept indicateurs ci-dessous sont calibrés pour les entreprises de services de 2 à 10M de CA.

1Taux de marge brute, et marge brute par client

C'est le premier. C'est le plus important.

La marge brute, c'est ce qui reste une fois que tu soustrais les coûts directement liés à la production : salaires du personnel facturable, sous-traitants, matériel dédié aux projets, déplacements clients. Tout ce qui disparaît si tu n'as pas le projet.

Formule

(Revenu total - Coûts directs) / Revenu total × 100

Benchmark PME de services : 45% à 55%. En dessous de 35%, tu laisses de l'argent sur la table. Au-dessus de 60%, tu es au-dessus des normes sectorielles.

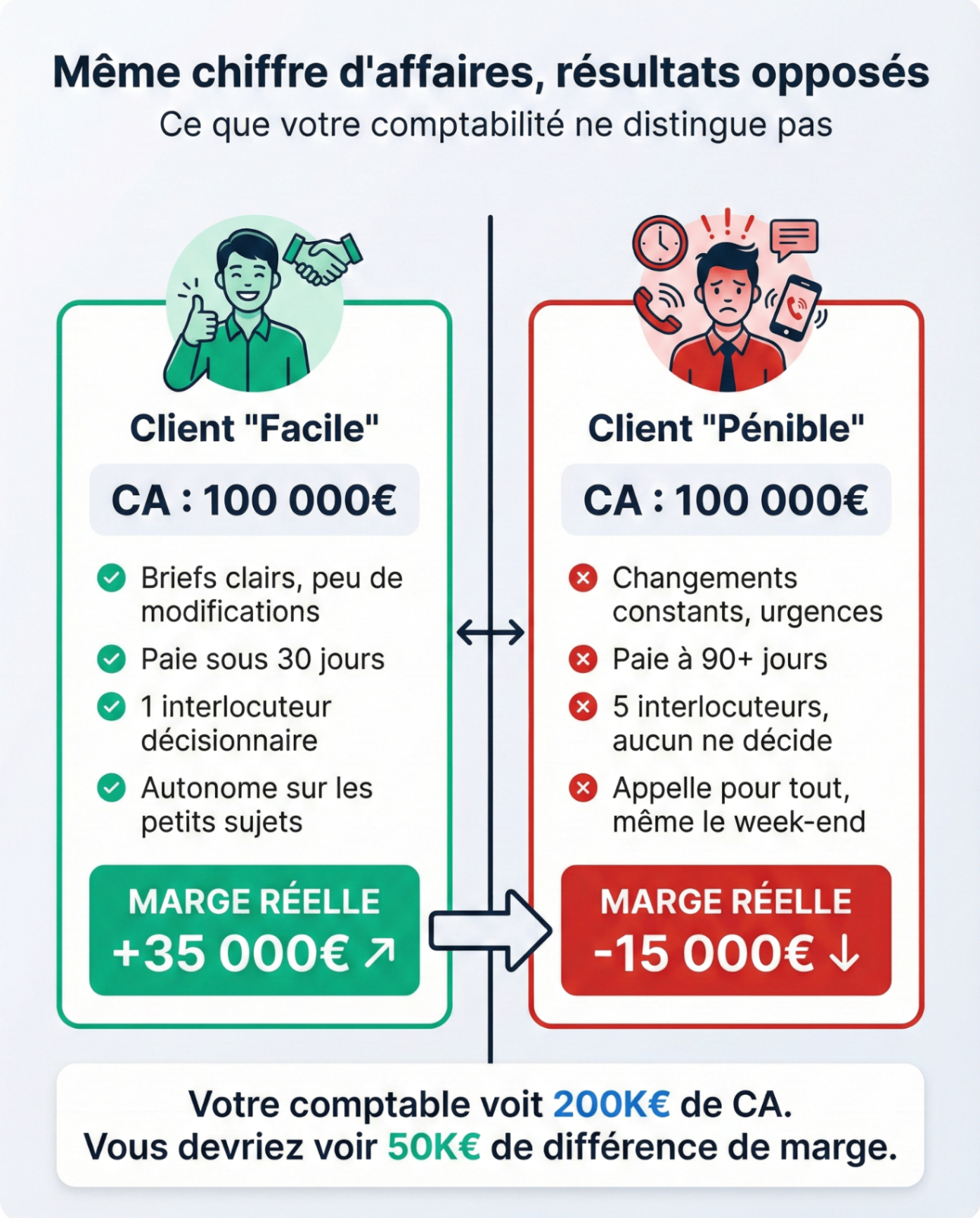

Mais ce qui compte surtout, c'est la marge par client. C'est ça qui te dit où tu gagnes de l'argent et où tu en perds. Un client qui représente 10% du CA à 25% de marge te coûte de l'énergie sans te rapporter grand-chose. Un client à 5% du CA avec 70% de marge est un client en or.

Comment calculer : pour chaque client, revenu généré ce mois moins le temps passé à le servir (en coût salarié réel) moins les sous-traitants dédiés. Mets ça dans un fichier. Après deux mois tu vois clairement qui est rentable et qui ne l'est pas.

En dessous de 30% de marge brute pour un client qui représente plus de 5% du CA : c'est une alerte. Reprendre le prix, réduire le coût de service, ou laisser partir.

Comment calculer la rentabilité par client dans une PME de services ?

La méthode simple : attribue à chaque client les heures de tes équipes passées sur son compte (en coût horaire chargé), les sous-traitants dédiés, et les coûts variables spécifiques. Soustrais du revenu facturé à ce client. Tu obtiens sa marge brute réelle. Fait mensuellement, cet exercice prend 30 minutes et change la lecture du portefeuille client.

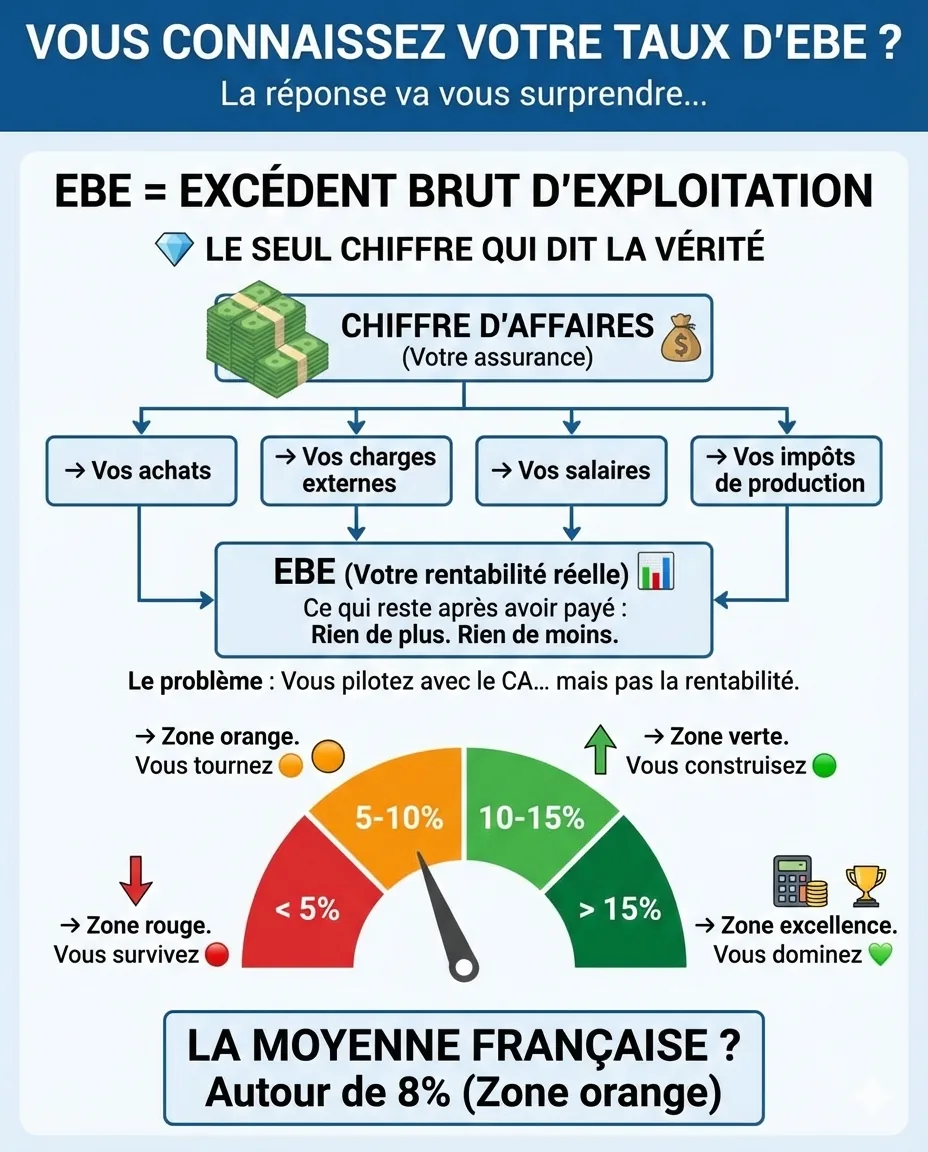

2Taux d'EBE : l'indicateur de santé réelle de ta PME

L'EBE (Excédent Brut d'Exploitation) dit si ta structure entière est rentable, pas seulement tes projets.

C'est la marge brute moins les coûts indirects : le personnel de structure (management, admin, compta), le loyer, les assurances, les outils logiciels, la télécom. Tout ce qui tourne même si tu n'as pas de projet cette semaine.

Formule

(Marge brute - Coûts indirects) / Revenu total × 100

Benchmark PME de services : 10% à 15%. En dessous de 8%, tu dois vendre beaucoup pour couvrir ta structure. En dessous de 5%, le moindre imprévu te met en difficulté.

Ce qui compte avant tout, c'est la tendance. Si tu passes de 12% à 10% en deux mois, il y a un problème. Soit le revenu a baissé, soit les coûts indirects ont augmenté. Les deux méritent une investigation immédiate.

J'ai détaillé les seuils d'alerte sur ce ratio dans un article complémentaire : 5 ratios qui clignotent rouge 18 mois avant la faillite.

3CA par salarié : l'indicateur de productivité

Ce ratio dit si ta structure humaine est dimensionnée correctement par rapport à ton niveau d'activité.

Formule

Revenu total annualisé / Nombre de salariés ETP

Benchmark PME de services : 200 000 à 300 000€ par salarié. En dessous de 150 000€, tu as soit recruté trop vite, soit perdu de la productivité.

Attention : un consultant senior peut générer 500 000€, un junior 100 000€. C'est normal. Ce qui compte, c'est la tendance dans le temps. Si ce ratio baisse d'année en année, tu as un problème structurel à traiter avant qu'il se transforme en crise de trésorerie.

Ce chiffre guide aussi les décisions de recrutement. À 200 000€ par salarié, augmenter le revenu de 20% nécessite probablement de recruter. À 350 000€ par salarié, l'augmentation de revenu peut passer par les prix ou la productivité, sans tête de plus.

4Taux d'occupation : le thermomètre de l'activité

C'est le ratio clé pour une PME dont le revenu dépend du temps facturable de ses équipes.

Formule

Heures facturées / Heures disponibles × 100

Benchmark PME de services : 65% à 75%. En dessous de 55%, problème de ventes ou de productivité. Au-dessus de 85%, surcharge non durable.

Les heures disponibles représentent le total de temps de travail de tes équipes facturables, congés et jours fériés déduits. Soit environ 1 600 heures par salarié et par an.

C'est aussi un KPI qui oriente la politique de prix. Plus ton taux d'occupation est élevé, plus tu peux te permettre une marge plus basse sur certains projets. Moins il l'est, plus la marge unitaire doit être haute pour couvrir les heures non facturées.

5Délai moyen de paiement client (DSO)

Le délai moyen de paiement (DMP), ou DSO en anglais (Days Sales Outstanding), mesure le temps réel entre ta facture et l'encaissement.

Formule

(Créances clients TTC / CA TTC) × Nombre de jours de la période

Benchmark PME de services : 30 à 45 jours. Au-dessus de 60 jours, tu bloques trop de trésorerie en crédit client.

Exemple : créances clients à 50 000€, CA mensuel TTC à 80 000€. DMP = (50 000 / 80 000) × 30 = 19 jours. Tes clients te paient en moyenne en 19 jours. C'est bon.

Un client qui passe de 30 à 90 jours de paiement peut faire monter ton DMP de 10 jours, ce qui représente 16 000€ de trésorerie immobilisée supplémentaire pour une PME à 2M€ de CA. Ce n'est pas anodin.

Rappel légal

Le taux d'intérêt légal entre professionnels est de 2,62% au premier semestre 2026. Tes CGV doivent mentionner les pénalités de retard et l'indemnité forfaitaire de 40€ par facture en retard. C'est automatique, sans mise en demeure préalable. La plupart des PME ne les appliquent pas. Leurs clients le savent.

6BFR en jours de CA : le vrai indicateur de tension de trésorerie

Le BFR (Besoin en Fonds de Roulement) mesure l'argent que tu dois bloquer pour financer ton activité entre le moment où tu paies tes charges et celui où tes clients te règlent.

Formule

(Créances clients - Dettes fournisseurs) / (Revenu annuel / 365)

Benchmark PME de services : 0 à 30 jours. Idéalement moins de 15 jours. Au-dessus de 45 jours, ta trésorerie est structurellement tendue.

C'est le KPI que les dirigeants ignorent le plus. Et c'est souvent celui qui explique les crises de trésorerie. Si ton BFR passe de 10 à 30 jours sur 6 mois, c'est 33 000€ de trésorerie additionnelle que tu dois trouver pour une PME à 2M€ de CA. Cette somme ne vient de nulle part.

Quelle est la différence entre BFR et trésorerie dans une PME de services ?

La trésorerie est le solde disponible sur tes comptes à un instant T. Le BFR est le montant structurel que tu dois immobiliser pour que l'exploitation tourne. Une PME peut avoir une trésorerie positive et un BFR qui se dégrade, ce qui signifie qu'elle consomme ses réserves sans s'en rendre compte. Suivre les deux évite cette confusion.

7Trésorerie nette : le chiffre à regarder chaque semaine

C'est le plus simple. C'est l'argent disponible sur tes comptes, moins tes découverts, moins les dettes à court terme qui arrivent dans les 30 jours.

Formule

Solde bancaire - Découvert utilisé - Dettes court terme exigibles à 30 jours

Benchmark : entre 1 et 3 mois de frais de fonctionnement. En dessous de 2 semaines, zone de danger. Au-dessus de 6 mois, tu laisses probablement de l'argent dormir.

C'est le seul de ces sept KPI à suivre chaque semaine, pas chaque mois. Une chute rapide de trésorerie nette sur deux ou trois semaines est le signal le plus fiable d'une crise qui arrive. Si tu attends le mois suivant pour le voir, tu perds un temps précieux.

J'ai détaillé les premières actions à mener quand ce chiffre passe au rouge dans cet article : Trésorerie PME en crise : les 5 actions des 48 premières heures.

Comment construire un tableau de bord KPI PME en moins d'une heure par mois

Tu n'as pas besoin d'un outil compliqué. Un fichier de sept colonnes, une ligne par mois. Chaque mois tu remplis les sept cases. Et tu vois immédiatement si quelque chose bouge.

Exemple concret de lecture mensuelle

Mois M : tout dans les benchmarks

Marge brute 52%, EBE 14%, CA/salarié 245k, occupation 68%, DMP 38j, BFR 12j, trésorerie 180k.

Mois M+1 : cinq indicateurs dans le rouge

Marge brute 48% (-4 pts), EBE 12% (-2 pts), CA/salarié 220k (baisse), occupation 62% (baisse), DMP 45j (hausse), BFR 18j (hausse), trésorerie 140k (baisse). Ce n'est pas une coïncidence. Il y a quelque chose à investiguer.

La valeur du tableau de bord, ce n'est pas de savoir où tu en es aujourd'hui. C'est de voir la tendance avant qu'elle devienne un problème. Un dirigeant qui regarde ces sept chiffres chaque mois n'est pas surpris par une crise de trésorerie. Il la voit venir deux ou trois mois avant.

À quelle fréquence suivre les KPI financiers d'une PME ?

Six des sept KPI se suivent chaque mois, idéalement dans les dix premiers jours après la clôture du mois précédent. La trésorerie nette (KPI 7) se suit chaque semaine. Le taux d'EBE et la marge brute par client peuvent s'analyser en profondeur une fois par trimestre pour identifier les actions correctives à mener.

Ce que change le suivi régulier des KPI

Avant de suivre ces indicateurs, un dirigeant réagit. Après, il anticipe.

C'est une différence de posture. Pas de méthode miracle. Juste l'information au bon moment. Quand tu sais que ton DMP augmente, tu appelles tes clients avant que le problème arrive sur ton compte. Quand tu vois que ton taux d'occupation baisse, tu actives la prospection avant que le trou dans le carnet de commandes se creuse.

Le suivi mensuel ne prend pas de temps. Il en donne.

À retenir

Les 7 KPI financiers à suivre chaque mois dans une PME de services : taux de marge brute (benchmark 45-55%), taux d'EBE (benchmark 10-15%), CA par salarié (benchmark 200-300k€), taux d'occupation (benchmark 65-75%), délai moyen de paiement client (benchmark 30-45 jours), BFR en jours de CA (benchmark 0-30 jours), trésorerie nette (objectif 1 à 3 mois de frais). La trésorerie nette se suit chaque semaine. Les six autres, chaque mois. Un tableau de sept colonnes suffit.

Sources : Bpifrance Le Lab, baromètre TPE-PME 2025. Observatoire des délais de paiement, S1 2026. Banque de France, fascicules sectoriels FIBEN.

Articles similaires

5 ratios qui clignotent rouge 18 mois avant la faillite

Un dirigeant que j'ai accompagné avait 2,4M de CA. Des clients solides. Une équipe qui tournait. Il pensait que sa trésorerie tendue était conjoncturelle. Son banquier le savait depuis 18 mois.

Lire l'article

Connaissez-vous votre taux d'EBE ? Le seul chiffre qui dit la vérité sur votre PME

La plupart des dirigeants connaissent leur CA par cœur. Mais leur taux d'EBE ? Silence gêné. C'est pourtant le seul chiffre qui dit la vérité sur la santé réelle de votre entreprise.

Lire l'article

CA par salarié : le ratio que vous devriez surveiller chaque mois

Vous connaissez votre CA. Vous connaissez votre effectif. Mais avez-vous déjà divisé l'un par l'autre ? Ce ratio simple est l'un des plus révélateurs de la santé d'une PME.

Lire l'article