En bref : tu as 48h pour stabiliser

- Appelle tes 3 plus gros débiteurs aujourd'hui, pas demain

- Calcule au centime près ce qui sort dans les 30 jours

- Décale tout ce qui n'est pas vital de 60 jours

- Une crise de trésorerie est souvent un symptôme de la rentabilité

Il est 6h du matin. Tu ouvres ton appli bancaire. Le solde est en rouge. Vraiment en rouge. Les salaires doivent passer dans dix jours.

Ça arrive. J'ai vécu ça. Pas une fois. Plusieurs fois. Et j'ai vu beaucoup de dirigeants le vivre aussi.

La panique est le premier réflexe. C'est le mauvais.

Si tu es dans cette situation maintenant, tu as 48 heures pour stabiliser. Ce n'est pas le moment de prendre des décisions définitives. C'est le moment d'agir sur ce que tu peux contrôler aujourd'hui.

Les 5 signaux d'alerte de trésorerie que les dirigeants ignorent

Avant la crise, il y avait des signaux. Pas des signaux flous. Des signaux clairs qu'on regarde et qu'on se dit "c'est temporaire".

Selon Coface (2025), 84% des dirigeants de PME considèrent les retards de paiement comme une menace directe pour leur trésorerie. Le délai moyen de paiement en France atteignait 47 jours fin 2024. Moins d'une entreprise sur deux paie à l'échéance convenue.

- Les délais fournisseurs se raccourcissent. Tu demandais 45 jours, tu en obtiens 30. Puis 15. Puis les fournisseurs demandent le paiement d'avance. C'est un signal clair : ils ne te font plus confiance.

- Le découvert devient permanent. Tu as toujours 50 000 euros de découvert. Tous les jours. Ce n'est plus un accident, c'est structurel. Et le coût du découvert (2 à 4% par mois) te coûte entre 1 000 et 2 000 euros chaque mois juste pour combler le trou.

- Tu repousses les investissements. "On verra l'an prochain." Ce n'est pas une question de confort. Si tu ne peux plus investir, c'est que ta trésorerie n'a pas d'air.

- Les clients paient de plus en plus tard. Tu facturais à 30 jours, maintenant c'est 60, parfois plus. Et tu appelles pour toucher ton argent.

- Des dépenses que personne ne contrôle. Des abonnements oubliés, des frais bancaires jamais remis en question, un fournisseur qui facture deux fois. Personne ne regarde vraiment.

Tu reconnais au moins deux de ces signaux. Ce n'est pas de la malchance. C'est que les avertisseurs ont été ignorés.

Pourquoi ma trésorerie est-elle en négatif ?

Dans la grande majorité des cas, une trésorerie PME en crise a l'une de ces trois causes : une marge trop faible pour absorber les délais de paiement, des clients non rentables qui consomment du cash sans rapporter assez, ou une croissance financée uniquement par la dette. On y reviendra.

Les 5 premières actions dans les 48 heures

Pas de théorie. Des actions. Tu fais ça maintenant.

Action 1 : Appelle tes trois plus gros débiteurs. Aujourd'hui.

Tu as probablement entre 200 000 et 400 000 euros en créances clients. Souvent, 50% de ce montant est concentré sur cinq clients. Appelle les trois plus gros. Pas un email. Un appel.

"J'appelle pour vérifier que tu as bien reçu la facture du mois dernier. Quel est ton plan de paiement ?"

Sois clair, pas agressif. "Je dois équilibrer ma trésorerie. Peux-tu me dire quand ce paiement peut arriver ?" Et écoute. Si le client hésite, il y a peut-être un problème de satisfaction. Bon à savoir.

La plupart des PME attendent que le client appelle pour se plaindre. Inverse ça. Appelle avant. Ça change tout.

Action 2 : Calcule précisément ce qui sort dans les 30 jours

Ouvre ton prévisionnel de trésorerie. S'il n'existe pas, tu en as besoin dès demain. Salaires, cotisations, fournisseurs critiques, impôts, assurance.

Pas des estimations. Les chiffres réels. Si tu as 15 salariés à 2 500 euros bruts en moyenne, c'est environ 37 500 euros nets à payer dans 10 jours, charges patronales comprises. Écris-le. Tu dois avoir un chiffre précis : combien d'argent dois-je avoir en caisse dans 30 jours ?

Action 3 : Décale tout ce qui n'est pas vital de 60 jours

Investissements, marketing, recrutements, augmentations, bonus. Tout. 60 jours minimum. Pas pour toujours. Pour 60 jours.

Ça te donne de l'air. Et souvent, quand tu repousses, tu réalises que ce n'était pas aussi urgent que tu le pensais.

Action 4 : Contacte tes fournisseurs critiques. Négocie.

Pas tous. Les trois ou quatre fournisseurs sans qui tu ne peux pas livrer.

Sois honnête. "On traverse une zone de trésorerie tendue. Je peux te payer dans 60 jours au lieu de 30 ? Ou on peut réduire le volume de 20% ce mois-ci ?" Un bon fournisseur s'adapte. Il sait qu'un client qui paie tard vaut mieux qu'un client perdu.

Peut-on négocier ses dettes fournisseurs en cas de crise de trésorerie ?

Oui. La plupart des fournisseurs préfèrent un étalement à une procédure de recouvrement. La condition : les contacter avant d'être en défaut, pas après. Un dirigeant qui appelle proactivement en expliquant la situation obtient presque toujours un délai. Un dirigeant qui disparaît jusqu'à la mise en demeure obtient le contraire.

Action 5 : Regarde le problème réel

Tu as une crise de trésorerie. C'est le symptôme de quelque chose.

La vraie question : si tu perds 20% de tes clients demain, ta situation s'améliore ou elle s'aggrave ? Si elle s'aggrave, ton problème n'est pas la trésorerie. C'est la rentabilité.

Les 3 erreurs de gestion de trésorerie qui aggravent la crise

Il y a une logique très humaine en crise : "Je dois faire plus de CA pour régler le problème." C'est souvent faux.

Première erreur : accepter n'importe quel client pour faire du CA. Un client qui paie en 90 jours, un client qui coûte cher à servir, un client très petit avec beaucoup de demandes. Tu dis oui parce que tu as peur. Et ça aggrave le problème. Plus de CA, mais pas de marge. Et tu dois financer les délais de paiement. C'est un piège classique.

Deuxième erreur : couper dans la prospection. "On va rester avec nos clients existants." Logique à court terme. Problème à moyen terme. Couper la prospection c'est accepter de perdre les prochains clients. Dans trois mois, la situation sera pire.

Troisième erreur : se concentrer sur le CA en ignorant la marge. "Il faut faire 2M cette année au lieu de 1,8M." Ok. Mais à quelle marge ? 2M à 8% de marge nette rapporte moins qu'1,8M à 15%. La trésorerie n'est pas qu'une affaire de volume. C'est une affaire de structure.

Trésorerie et rentabilité PME : pourquoi les deux sont liées

La plupart des dirigeants traitent la trésorerie comme un problème de timing (payer plus tard, encaisser plus vite) et la rentabilité comme un problème de stratégie. Ce sont en réalité deux faces du même problème.

Si tu as 30% de marge brute et que tes clients paient en 60 jours, tu peux financer le décalage avec ta marge. Tu tiens.

Si tu as 8% de marge brute et que tes clients paient en 60 jours, tu ne peux pas financer le décalage. Ta trésorerie se vide chaque mois, même si le CA monte.

Donc en crise de trésorerie PME, il n'y a que deux leviers réels : augmenter la marge ou réduire les délais de paiement. Idéalement les deux.

Réduire les délais de paiement, c'est l'Action 1 ci-dessus. Appeler les clients, négocier des acomptes à la signature, appliquer systématiquement les pénalités de retard (2,62% entre professionnels au S1 2026 + 40 euros d'indemnité forfaitaire par facture en vertu de la loi LME). La plupart des PME ne les appliquent pas. Leurs clients le savent.

Augmenter la marge, c'est plus long. Mais c'est ce qui règle le problème à la racine : revoir les prix, identifier les clients non rentables, améliorer la productivité. J'ai détaillé les 5 ratios qui permettent de mesurer où en est ta structure financière dans cet article : 5 ratios qui clignotent rouge 18 mois avant la faillite.

Combien de temps pour redresser une trésorerie PME ?

Ça dépend de la cause. Si le problème est uniquement un retard de paiement ponctuel sur un gros client, 4 à 8 semaines suffisent pour revenir à l'équilibre une fois le paiement reçu. Si le problème est structurel (marge insuffisante, clients non rentables, endettement trop lourd), le redressement demande 3 à 6 mois minimum. Dans ce cas, stabiliser la trésorerie dans les 48 heures est nécessaire, mais ce n'est que la première étape.

Comment sortir d'une crise de trésorerie PME en 12 semaines

35% de marge brute. Délai moyen de paiement de 40 jours. Deux mois de frais de fonctionnement en trésorerie de sécurité.

Ce n'est pas une cible abstraite. C'est ce que j'ai aidé plusieurs dirigeants à atteindre en 12 semaines, en travaillant dans l'ordre : structure client, pricing, tableau de bord de trésorerie, rituels de pilotage hebdomadaires.

La démarche : identifier les clients non rentables, recalculer les prix sur la base des coûts réels (pas du marché), mettre en place un suivi de trésorerie à 13 semaines glissantes, et dégager 3 à 5 actions à impact rapide dans les 30 premiers jours.

Si tu es en crise maintenant, les 48 premières heures servent à stabiliser. Mais après, il faut traiter le fond.

À retenir

- Appelle tes 3 plus gros débiteurs dans les 24 premières heures

- Calcule au centime ce qui sort dans les 30 jours

- Décale tout investissement non vital de 60 jours

- Négocie proactivement avec tes fournisseurs critiques avant d'être en défaut

- Identifie si ton problème est la trésorerie ou la rentabilité : deux diagnostics, deux traitements

Etienne Patouillet, ancien dirigeant de PME de services (65 collaborateurs, 7,1M de CA, 14% d'EBE). Fondateur de PhoenixBooster.

Sources : Coface, Indice de santé économique TPE/PME 2025. Banque de France, Observatoire des délais de paiement S1 2026. Altares, Étude défaillances T1 2026.

Articles similaires

Comment améliorer la trésorerie d'une PME de services en 90 jours

Tu fais du chiffre. Tes clients paient. Et pourtant, chaque fin de mois, tu te demandes où est passé l'argent. Voici les 5 leviers qui fonctionnent vraiment.

Lire l'article

5 ratios qui clignotent rouge 18 mois avant la faillite

Un dirigeant que j'ai accompagné avait 2,4M de CA. Des clients solides. Une équipe qui tournait. Il pensait que sa trésorerie tendue était conjoncturelle. Son banquier le savait depuis 18 mois.

Lire l'article

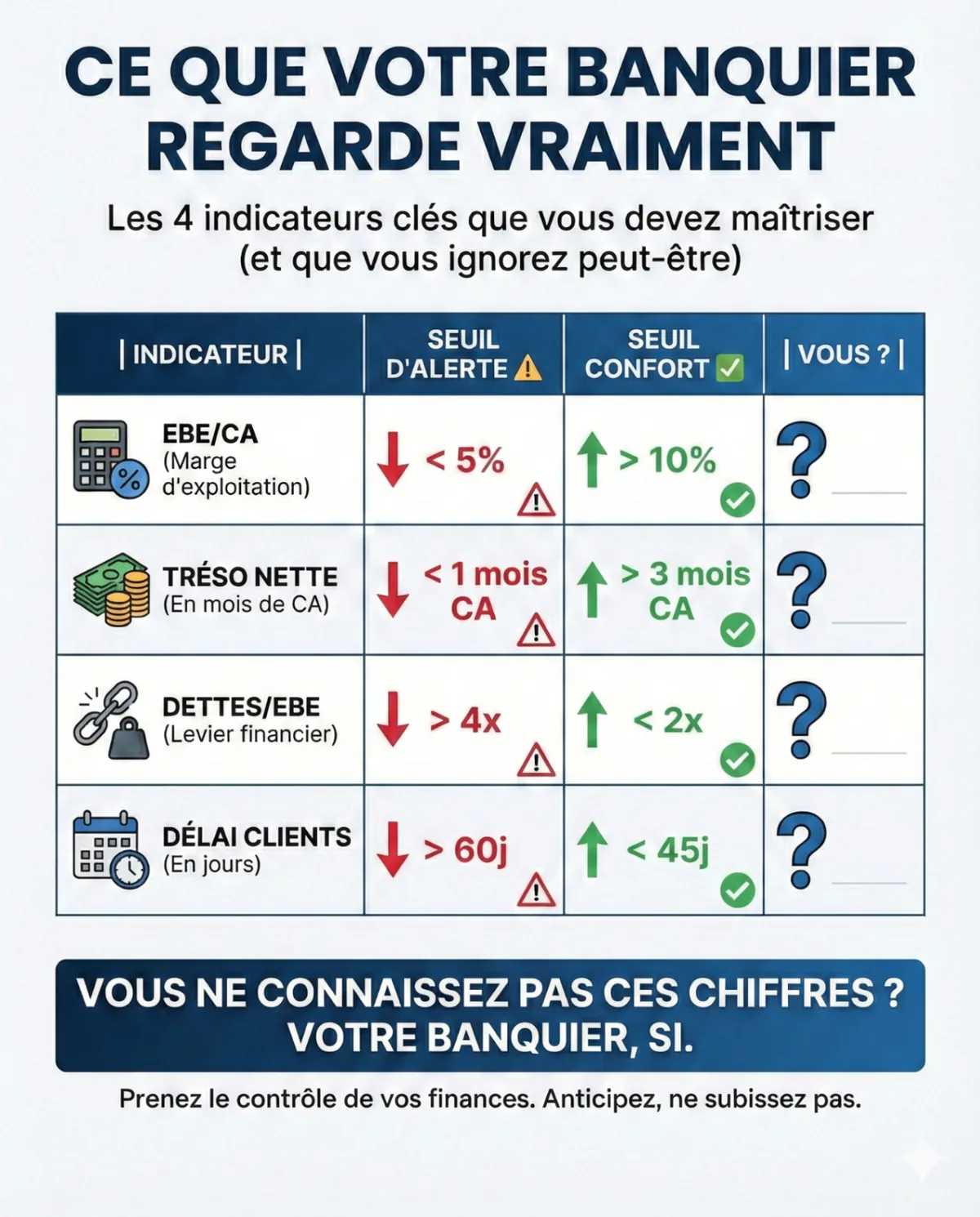

Ce que votre banquier regarde vraiment avant de vous dire oui

Vous arrivez confiant avec votre projet. Pendant ce temps, votre banquier regarde son écran. Il ne voit pas votre enthousiasme. Il voit 4 chiffres. Et ces 4 chiffres décident de tout.

Lire l'article