La Méthode Commando : 6 étapes pour reprendre le contrôle de ta rentabilité

En bref

- 80% des dirigeants de PME ne connaissent pas leur marge réelle par client

- 6 étapes en 12 semaines : Diagnostiquer, Décrypter, Modéliser, Tarifer, Piloter, Transformer

- Résultat documenté : trésorerie de -60 000€ à +28 000€, marge de 2,2% à 6,9%

- 102 000€ d'économies identifiées en 12 semaines sur une PME paysagiste de 2,5M€

Tu fais 2, 3, 5 millions de chiffre d'affaires. Ton équipe grandit. Tes clients sont contents. De l'extérieur, tout va bien.

Et pourtant.

Vendredi soir, tout le monde est parti. Tu restes pour vérifier si tu peux payer les salaires. Dimanche, tu calcules les échéances de la semaine dans ta tête. Ton commercial annonce un gros contrat et ta première pensée c'est : "On va tenir en tréso ?"

Si tu te reconnais, cet article est pour toi. Il décrit une méthode en 6 étapes testée sur des PME de services réelles. Pas de théorie. Pas de jargon MBA. Des résultats constatés en 12 semaines.

Le vrai problème : Tu ne sais pas où passe ton argent

La plupart des dirigeants de PME de services connaissent leur CA. Certains connaissent leur résultat net. Presque aucun ne connaît sa marge réelle par client.

Ton comptable te donne un bilan une fois par an. Parfois en septembre pour l'exercice précédent. C'est comme piloter une voiture en regardant dans le rétroviseur. Tu sais où tu étais. Tu ne sais pas où tu vas.

💡 Cas réel : Un dirigeant de PME paysagiste, 22 salariés, 2,5 millions de CA, pensait être à 5% de marge. Il était à 2,2%. Sur certains clients, il perdait de l'argent.

Un autre cas. Une PME de CVC en Ile-de-France, 2,4 millions de CA. Trésorerie tendue depuis 6 mois. Le comptable ne voyait rien d'anormal. En cartographiant les charges poste par poste, on a trouvé : véhicules utilisés le week-end sans contrôle, téléphonie avec des forfaits jamais renégociés, assurances empilées sans comparaison depuis 4 ans, abonnements oubliés que personne ne pouvait justifier, notes de frais qui passaient sans filtre. 162 000 euros de charges mensuelles dont une grosse partie évitable.

Ces deux cas ont un point commun : le problème n'était pas le CA. Le problème, c'était l'absence de visibilité sur les marges réelles et les coûts cachés.

Pourquoi les méthodes classiques ne marchent pas

Le DAF externe intervient 1 à 2 jours par mois. Il produit des reportings. Il ne descend pas dans le détail des marges par client. Il n'est pas là le vendredi soir quand tu te demandes si tu peux payer les salaires.

Le consultant classique te facture un audit de 6 semaines. Tu reçois un rapport de 80 slides. Tu le lis une fois. Il finit dans un tiroir. Le consultant ne revient pas vérifier si tu as appliqué quoi que ce soit.

L'expert-comptable te donne un bilan. Ses ratios sont globaux. Il ne te dit pas que ton client qui représente 30% de ton CA te rapporte 2% de marge. Il ne te dit pas que ton tarif est en dessous de ton coût complet.

Ce qu'il te faut, c'est une méthode que TU appliques, avec TES chiffres, et qui te donne des résultats en semaines.

La Méthode Commando : 6 étapes en 12 semaines

Cette méthode a été construite par un ancien dirigeant qui a géré une PME de 65 salariés pendant 20 ans. 7,1 millions de CA. 14% d'EBE. Mais aussi : 200 000 euros perdus sur un sinistre mal couvert, un client à 30% du CA avec 2% de marge réelle, et le stress tréso du vendredi soir pendant des années. La méthode vient de ces erreurs. Pas d'un livre.

Étape 1 : DIAGNOSTIQUER (Semaines 1-2)

On pose les vrais chiffres sur la table. Pas le CA. Pas le bilan du comptable. Les 3 marges réelles : brute, de contribution, nette. Client par client. On identifie les coûts cachés avec une checklist de 30 postes. Le dirigeant voit pour la première fois la réalité financière de son entreprise.

Étape 2 : DÉCRYPTER (Semaines 3-4)

On traduit les chiffres comptables en langage de dirigeant. Les SIG deviennent des outils de décision. On identifie les clients non rentables. On mesure l'écart entre ce que le dirigeant croit savoir et la réalité. C'est souvent là le choc.

Calcule tes SIG en ligneÉtape 3 : MODÉLISER (Semaines 5-6)

On calcule le coût complet réel de chaque prestation avec la méthode ABC simplifiée. Le dirigeant de la PME paysagiste facturait 400 euros la journée. Son coût complet était à 432 euros. Plus il travaillait, plus il perdait. Ce calcul, personne ne le fait pour toi. Ni ton comptable, ni ton DAF. En 2 heures, tu connais ton vrai taux horaire.

Étape 4 : TARIFER (Semaines 7-8)

On reconstruit les prix. Pas sur la base du marché ou de l'historique. Sur la base des coûts réels. On simule les scénarios de hausse : +5%, +10%, +15%. On prépare les emails d'annonce et les réponses aux objections. La PME paysagiste est passée de 400 à 450 euros par jour. +12,5% d'augmentation. Zéro client perdu. 81 000 euros de marge supplémentaire par an.

Étape 5 : PILOTER (Semaines 9-10)

On construit un dashboard de 7 KPIs. Pas 50. 7. Mise à jour en 10 minutes le lundi matin. Marge brute, marge nette, EBE/CA, cash disponible, délai paiement clients, taux d'occupation, CA par collaborateur. Code couleur : vert, orange, rouge. Si c'est rouge, tu agis dans la semaine.

Découvre les 7 KPIs de pilotageÉtape 6 : TRANSFORMER (Semaines 11-12)

On priorise les actions avec la matrice Impact/Effort. On définit un rituel de pilotage hebdomadaire. On livre un plan d'action à 90 jours personnalisé. Le dirigeant sait quoi faire, dans quel ordre, avec quel impact attendu. Et il sait le faire seul après les 12 semaines.

Des résultats mesurables

Cas 1 : PME paysagiste

22 salariés, 2,5 millions de CA

- Avant : Trésorerie à -60 000€, marge nette à 2,2%

- Après 12 sem. : Trésorerie à +28 000€, marge projetée à 6,9%

- 102 000€ d'économies identifiées

Cas 2 : PME CVC

Ile-de-France, 2,4 millions de CA

- Avant : Charges mensuelles de 162 000€

- Après : Charges réduites à 86 000€ (-47%)

- 76 000€ économisés par mois

Deux entreprises. Deux secteurs différents. La même méthode.

Cette méthode est faite pour toi si

✅ C'est pour toi

- • Tu diriges une PME de services entre 2 et 7 millions de CA

- • Tu as une équipe de 20 à 100 personnes

- • Ton CA augmente mais ta trésorerie ne suit pas

- • Tu ne connais pas ta marge réelle par client

- • Tu n'as pas augmenté tes prix depuis plus d'un an

- • Tu pilotes au feeling plutôt qu'aux chiffres

❌ Ce n'est pas pour toi

- • Tu fais moins d'1 million de CA (tes problèmes sont ailleurs)

- • Tu fais plus de 10 millions (tu as besoin d'un DAF temps plein)

- • Tu es en difficulté financière grave (il faut un mandataire)

Prochaine étape

Tu veux savoir où passe ton argent. Réserve un Bilan Express gratuit de 30 minutes. On regarde ta situation ensemble. Pas de vente. Pas d'engagement. Juste un échange entre dirigeants.

Sources et références :

- • Banque de France, Statistiques FIBEN (2023-2024)

- • INSEE, Taux de marge des PME françaises (2023)

- • Cas clients PhoenixBooster, PME paysagiste 22 salariés, PME CVC Ile-de-France

Articles similaires

Améliorer la rentabilité d'une PME de services : le guide pour récupérer de la marge

Ton CA progresse mais ton résultat ne suit pas. Le problème vient rarement d'un manque de clients : il vient de la marge qui fuit, prestation après prestation. 5 leviers concrets pour la récupérer, sans toucher à tes prix.

Lire l'article

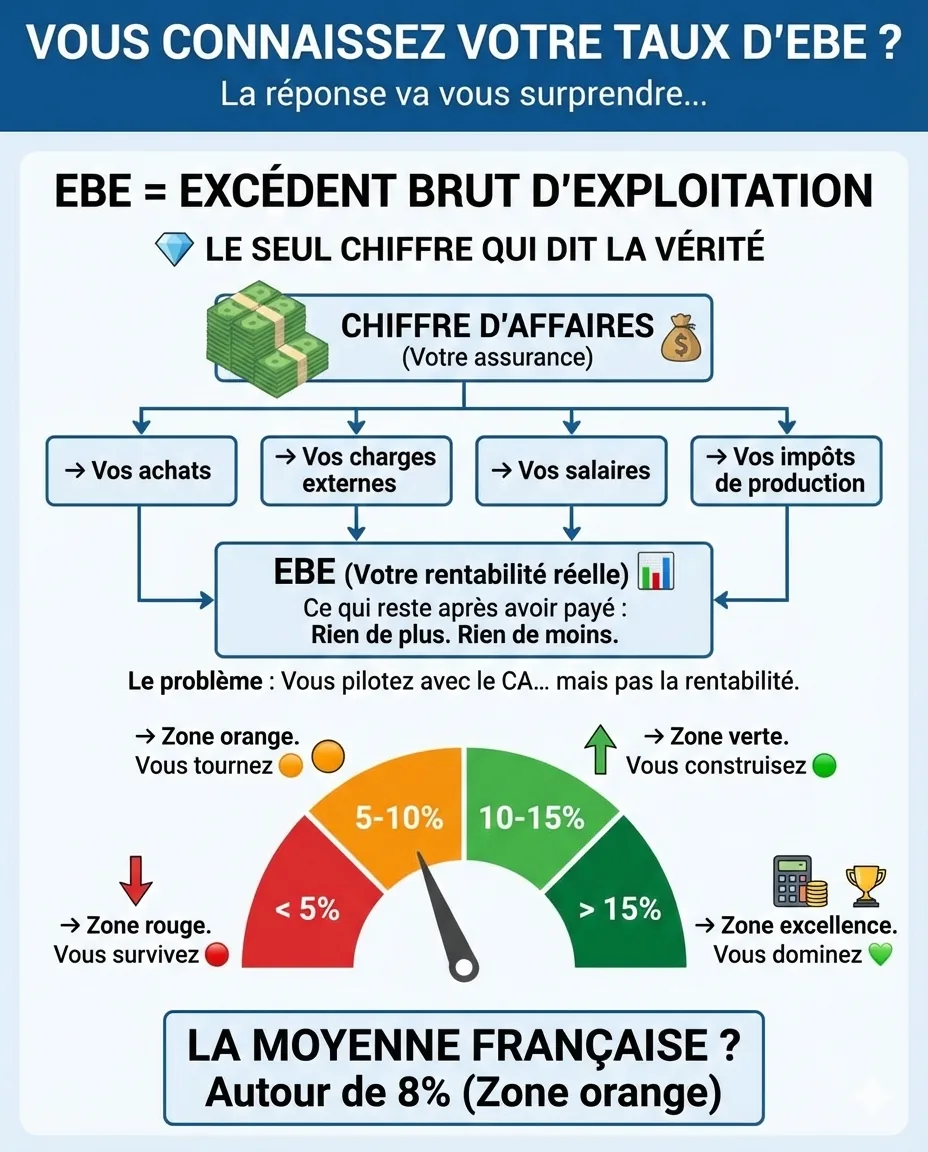

Connaissez-vous votre taux d'EBE ? Le seul chiffre qui dit la vérité sur votre PME

La plupart des dirigeants connaissent leur CA par cœur. Mais leur taux d'EBE ? Silence gêné. C'est pourtant le seul chiffre qui dit la vérité sur la santé réelle de votre entreprise.

Lire l'article

Comment améliorer la trésorerie d'une PME de services en 90 jours

Tu fais du chiffre. Tes clients paient. Et pourtant, chaque fin de mois, tu te demandes où est passé l'argent. Voici les 5 leviers qui fonctionnent vraiment.

Lire l'article